50代女性 × フリーランスという選択肢|60代でも働き続けるために考えたこと

ぱぴさん

Re:My Life

前回の記事では、

50代女性でフリーランスを現実的な働き方として考え始めた理由や、

60代でも働き続けるために大切なことを書きました。

開業するには、何から始めればいいの?

会社員からフリーランスになりたいと思いながらも、何から始めればいいのか分からない。私自身も最初はそうでした。

そこで今回は、

開業するまでに準備しておいて良かった5つのことをまとめました。

この記事で分かること

・開業前に準備しておいて良かった5つのこと

・扶養内フリーランスで気をつけるポイント

・実際に私がやってよかった準備

① 準備資金とレシートの管理

② 退職後の社会保険を決める

③ 開業届について

④ 帳簿づけとツール選び

⑤ ビジネス用口座を作る

会社員からフリーランスを目指している方

自由な働き方が気になっているけど

「何から始めればいいのか分からない」と感じている方

※この記事にはPR(広告)が含まれています。

開業前につかった準備費用も経費になるの?

「開業した日からが経費」だと思っていましたが、

実は「開業準備のために使ったお金」も、経費にできる(条件を満たせば)と知りました。

私が集めているレシートの例は、こんなものです。

仕事始める前に買った本も経費になるんだね!

「これは経費になるかな?」と悩む時間はもったいないので、

まずは「仕事に関係するものは全部捨てずに取っておく」。

これだけで、税金への心配事が減ってきました。

フリーランスを考え始めてから、

実は一番慎重にシミュレーションしたのが「会社を辞めたあとの社会保険」でした。

特に50代の場合、

これまでの収入や加入期間によって負担額が大きく変わるため、

知らずに選ぶのはかなりリスクが高いと感じました。

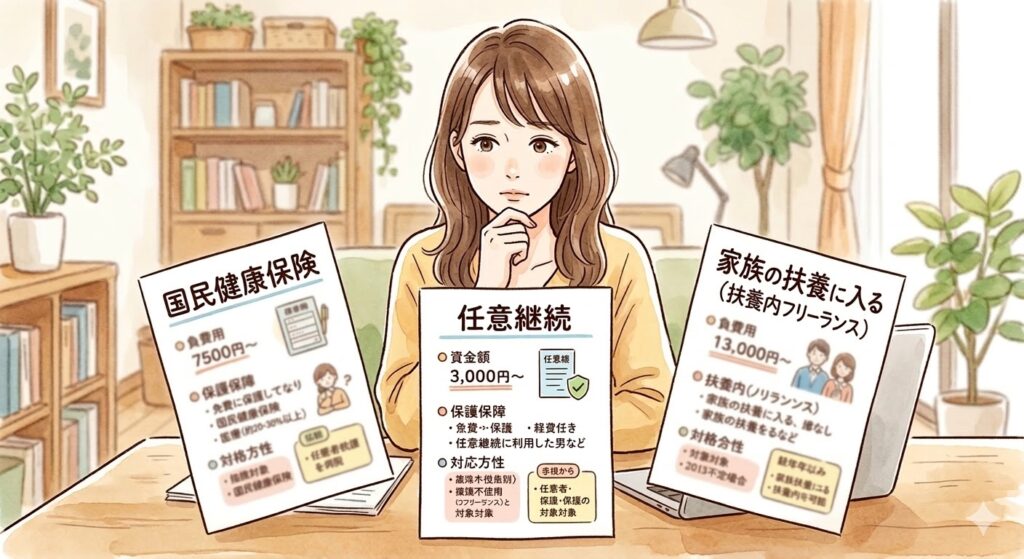

会社員を辞めたあとの健康保険は、

ひとつしか選択肢がないと思っていましたが、

実は大きく分けて次の3つがあります。

前年の所得をもとに保険料が計算されます。

50代の場合、会社員時代の給与が高いと驚く金額になることも。

え!こんなに高いの?

私も退職前に実際に計算してみて、かなり高額で驚きました。

今の会社の健康保険に、

最大2年間入り続けられる制度です。

ただし、保険料は全額自己負担になるため、

実質、これまでの約2倍の支払いになります。

「扶養内フリーランス」を目指すなら、

現実的な選択肢として検討する人も多い方法です。

ただし、

など、保険組合ごとにルールが異なるため、事前確認は必須です。

まずは今使っている保険証を見て「発行元(保険者)」を確認。

「任意継続」と「国民健康保険」の保険料を比較しておく。

退職後の手続き期限を確認して、カレンダーに書き込んでおく。

(※任意継続は退職日の翌日から20日以内。国保は14日以内が原則。)

「いつまでに何を決める必要があるか」を見える化するだけで、

不安がかなり減りました。

まずは出費をできるだけ抑えたいので「扶養内フリーランス」を検討しました。こちらの記事にも詳しく載せています。

フリーランスになると、

会社員時代に加入していた厚生年金がなくなるため、

将来への不安も正直よぎります。

でも調べてみると、

自分で上乗せできる制度があると知り、

少し気持ちが楽になりました。

毎月の掛金が全額所得控除の対象になり、

節税しながら老後に備えられる制度です。

詳しくはこちら👉

https://www.zenkoku-kikin.or.jp/

月額400円という少額で、

将来の年金額を増やせる仕組み。

2年以上受給すれば元が取れると知り、

「これは現実的だな」と感じました。

詳しくはこちら👉

https://www.nenkin.go.jp/service/jukyu/seido/sonota-kyufu/1go-dokuji/20140625.html

50代になると急に年金受給額がリアルになります。まずは月額400円から始められる付加年金から始めようと思います。

個人事業主として事業を始める際には、

税務署に「開業届」を提出します。

「開業届は簡単」とよく言われますが、

いざ書こうとすると、意外と迷うポイントも多いのが正直なところ。

そんな不安がある方に向けて、

開業届を提出する際に、私自身が気になったポイントを5つにまとめました。

開業日はいつにすればいい?

結論から言うと、

「今日から事業を始める」と自分で決めた日を記載すればOK。

明確なルールはなく、

許認可が必要な事業でない限り、

比較的自由に決めることができます。

事業内容の欄は、

の2つに分かれているため、

何を書けばいいのか迷いやすいポイントです。

書き分けの目安は、

なお、事業が複数ある場合でも、

主なものをひとつ書けばOKとされています。

開業届の提出方法は、主に次の3つです。

税務署窓口で提出する場合は、

マイナンバーカード、または通知カード(+本人確認書類)が必要になるため、

忘れずに持参しましょう。

郵送の場合は、

マイナンバーカード等のコピーを同封する必要があります。

一方、

電子申告(e-Tax)の場合は添付不要なので、

手間を減らしたい方には便利な方法だと感じました。

青色申告のメリットを受けるためには、

開業届とは別に「青色申告承認申請書」の提出が必要です。

「青色申告承認申請書」は、帳簿をつける代わりに税金を安くしてもらうための書類です。

そのため、

開業届とセットで提出するのがおすすめ。

最大のメリットは「65万円の控除」

青色申告になると、利益から最大65万円を差し引いて税金を計算できます。

つまり、65万円分の税金がかからない大きな節税メリットがあります。

提出期限は、書類によって異なります。

特に注意したいのが、青色申告承認申請書。

期限を過ぎてしまうと、青色申告の適用は翌年からになってしまい、節税チャンスを1年分逃してしまいます。

期限内の提出も大事ですが、扶養内フリーランスを目指すなら「開業届を出したら扶養から外れないか」を事前に健保に確認しておくのがおすすめです。

開業届は原則1か月以内ですが、国税庁では「事業を始めた年の確定申告期限まで」とも案内されています。

会社員として約30年。

年末調整は一部自分で入力するものの、「会社に全てお任せ」でしたが、

これからは自分で自分の数字を守る必要があります。

とはいえ、本質は

「いつ、何に、いくら使ったか」を記録するだけ。

そう考えると、家計簿の延長線上でいいんだと思えました。

ズボラな私にとって、

帳簿ってどうしたら楽に続けられるかな‥。

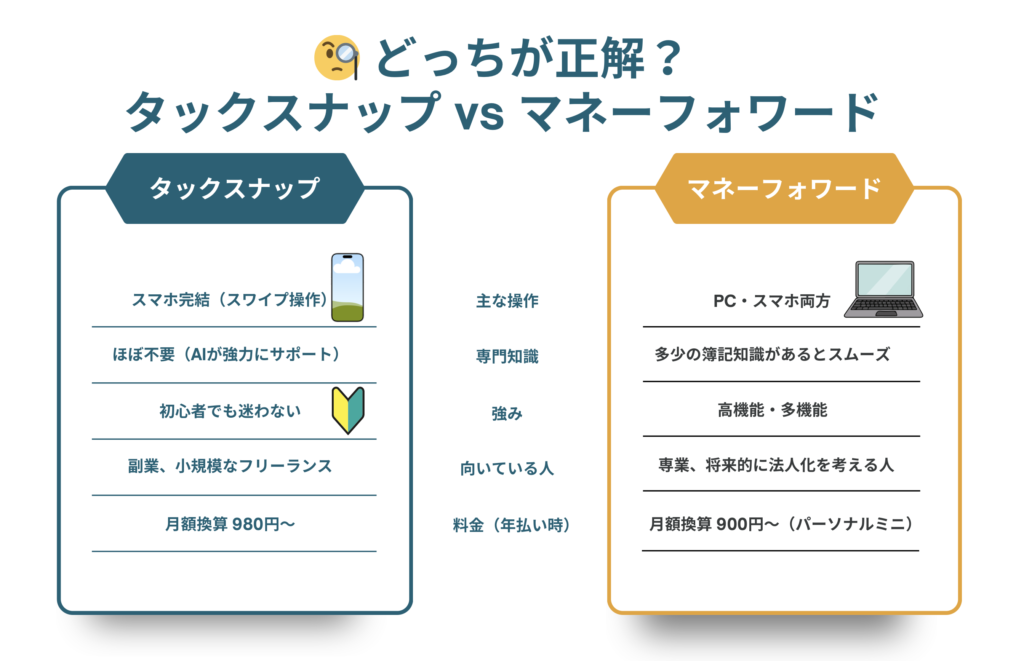

色んな会計ソフトがありますが、スマホも使えるソフトで検討しました。

「どれが正解か」よりも、自分が続けられるかどうかを優先しました。

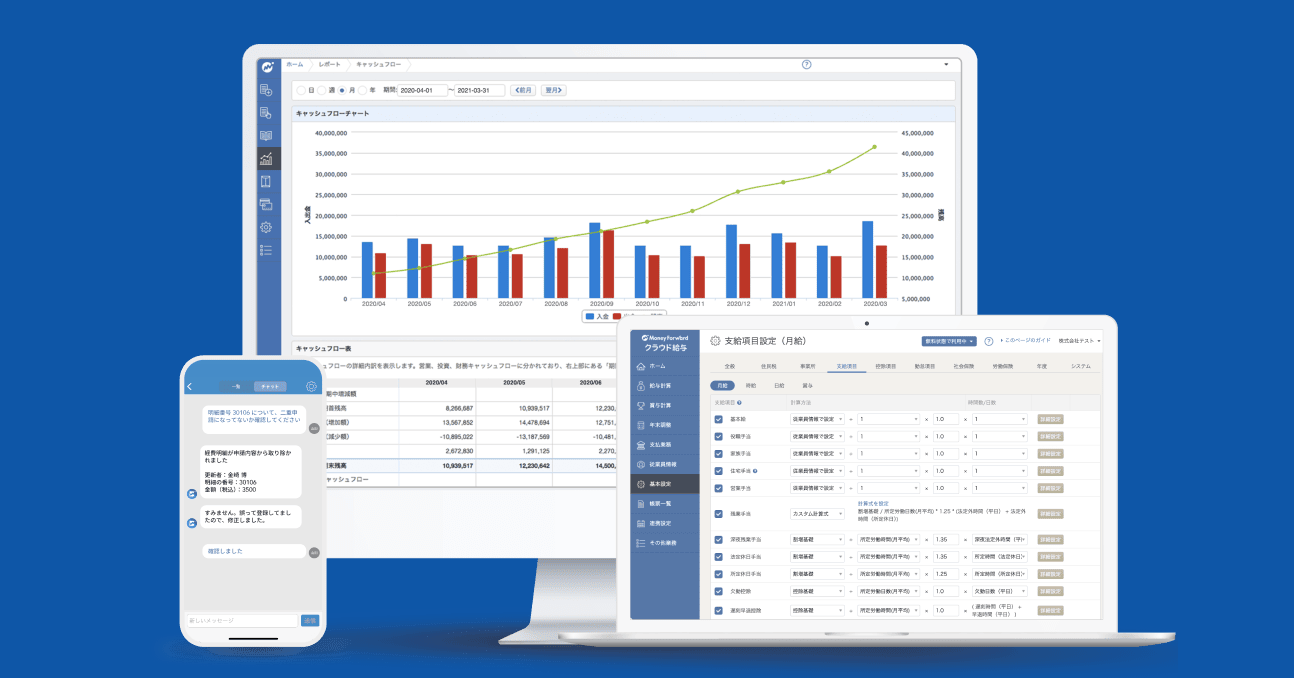

私の場合、マネーフォワード MEで家計管理しているため、「マネーフォワード クラウド」を使ってみることにしました。

将来的なことも視野に入れて検討していくことが大切だと思います。

家計と混ざってしまうと、

経費の計算が漏れたり、

今の所得がいくらなのか分からなくなったりします。

扶養内フリーランスで働く場合に重要なことは、

「扶養内(130万円の壁)を正確に守ること」です。

やっておくべきことは、

会社員としての信用があるうちに

クレジットカードやビジネス口座の準備を進めておくこと。

クレジットカードを作る → 退職前に(審査に勤務先が必要なため)

ビジネス用口座を作る → 退職前後どちらでもOK(審査なし)

これは、「退職前にまずは1つ、仕事用のサブ口座を決めるだけ」でもOKです。

屋号って何?

私も最初はよく分かっていませんでした。

個人事業主として活動するときの“お店の名前”や“活動名”のようなもの。

会社名のように必ず必要なものではなく、

屋号なしで開業することもできます。

「個人事業の開業・廃業等届出書」には屋号を記載する欄がありますが、

空欄でも提出できますし、後から変更することも可能です。

参考にした本の中で印象に残ったのが、

「開業前でも、名刺を作っていい」という考え方でした。それも開業準備資金になります。

最後に、私が実際に行った「開業前〜直前」のチェックリストをまとめました。

ひとつずつ「知っている」を増やして、60代でも自分らしく働ける土台を一緒に作っていきましょう!

この先、実際に動き始めてから感じたことや、つまずいたポイントについても、

また整理して書いてみようと思います。

フリーランスの開業準備や税金まわりを調べる中で、とても分かりやすかったのが、こちらの本です。

参考になった本は今後も追加できればと思っています。

お金のこと何もわからないままフリーランスになっちゃいましたが、税金で損しない方法を教えてください!

(税理士:大河内薫/漫画:若林杏樹)