50代女性 × フリーランスという選択肢|60代でも働き続けるために考えたこと

ぱぴさん

Re:My Life

※この記事にはPR(広告)が含まれています。

50代で会社を退職し、フリーランスとして働くことを決めました。

「会社に縛られない仕事がしたい」

そう思って選んだ道ではありますが、いざ現実的に考え始めると、一番心配だったのはこれからのお金のことでした。

お金のことを調べていくと

あれ、思ってたより手元に残らないかも‥?

フリーランスになれば、働き方の自由度は上がります。

でもその一方で、会社員時代にはあまり意識していなかった税金や社会保険料、経費の負担も自分で考える必要があります。

この記事では、会社員とフリーランスの「お金まわり」を収入・税金・社会保険の3つの視点でリアルに比較してみます。

フリーランスを考えている方に、少しでも参考になればうれしいです。

額面給与から引かれているのは、こんなものです。

ポイントは、健康保険と厚生年金を会社が半分負担してくれていること。月の保険料が4万円なら、自分の負担は2万円で済んでいます。

売上 = 収入ではありません。売上から引かれるのは:

社会保険料を全額自分で払うのが、会社員との一番大きな違いです。

| 会社員 | フリーランス | |

|---|---|---|

| 健康保険料 | 約半額を会社が負担 | 全額自己負担 |

| 年金保険料 | 約半額を会社が負担 | 全額自己負担 |

| 雇用保険 | あり | なし |

| 労災保険 | あり | 基本なし |

👉 ポイント:フリーランスは「売上から逆算」して、手取りを考える必要があります。

あわせて読みたい

noteでも「フリーランスを考えてまず向き合った『お金』の話」を書いています。

→ https://note.com/papi_san/n/n52c774ab975f

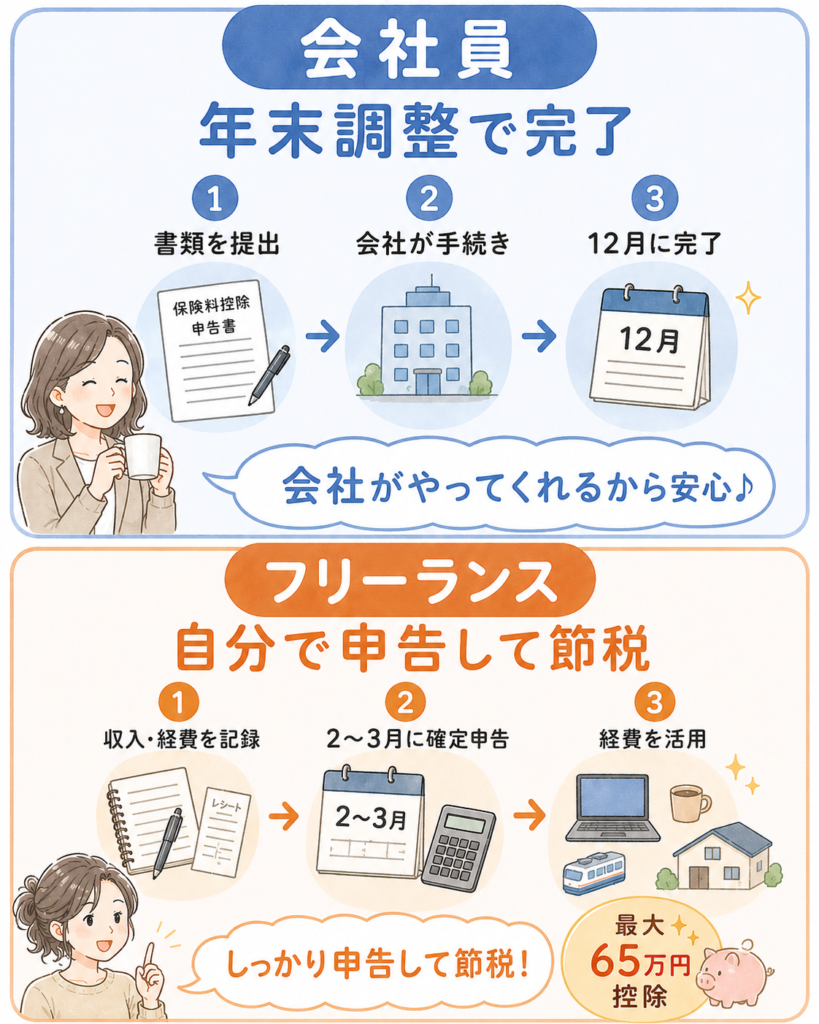

会社員のときは、年末に保険料控除申告書を出せば、あとは会社がやってくれていました。正直、税金の仕組みをほとんど意識したことがなかったです。

フリーランスになると、毎年2〜3月に確定申告をします。最初は「難しそう……」と思っていたのですが、青色申告にすると最大65万円の特別控除が受けられます。65万円分の所得に税金がかからなくなる、ということ。これは大きい。

本やカフェのお金も経費になる?

仕事に関わる出費を経費として計上できます。

会社員時代は自腹だったものも、経費にできる。これも大きな変化です。

はじめての確定申告、何を使えばいいか迷いますよね。私はマネーフォワード クラウド確定申告を使っています。銀行口座やカードと連携して自動で仕訳してくれるので、日々の帳簿管理がかなり楽になりました。青色申告の書類も自動作成できます。

無料の確定申告自動化ソフト マネーフォワード クラウド確定申告

※会計ソフトの詳しい比較は別記事で紹介予定です。

会社員を辞めると、会社の健康保険から脱退します。選択肢は3つ。

| 選択肢 | 内容 | 向いている人 |

|---|---|---|

| 国民健康保険 | 前年の所得をもとに計算 | 退職後に収入が下がる場合 |

| 任意継続 | 退職前の保険を2年間継続 | 収入が維持・上がる場合 |

| 家族の扶養に入る | 配偶者などの扶養 | 条件を満たす場合 |

※退職直後で前年収入が高い場合は、国保の方が高くなることもあります。ただし、翌年度以降は国保が逆転しやすいです。

どれが得かは収入によって変わります。こちらの記事でも書いています。

| 会社員 | フリーランス | |

|---|---|---|

| 加入する年金 | 国民年金+厚生年金 | 国民年金 |

| 保険料負担 | 会社と本人で折半 | 全額自己負担(月約1.8万円※令和8年度) |

| 将来の受給額 | 老齢基礎年金+老齢厚生年金 | 老齢基礎年金のみ |

厚生年金は報酬に比例して受給額が増えるので、フリーランスになるとこの差をどう埋めるかが課題になります。

老後資金を準備する方法として、私が検討したのが iDeCo(個人型確定拠出年金) です。ただ、まだ投資を始めていない方は、まずは新NISAから考えてもいいと思います。

新NISAは、運用益が非課税になり、iDeCoのように原則60歳まで引き出せない制限がありません。そのため、将来のお金に備えつつ、必要なときに使いやすいのがメリットです。

私自身も、最初の一歩はこの新NISAからでした。

新NISAは証券の「総合口座」を開けば、その中ですぐに始められます。難しく考えず、まずは口座だけ作っておくという気持ちで作りました。

一方、iDeCoは老後資金を作るための制度です。

フリーランスは月最大6.8万円まで拠出でき、掛金が全額所得控除になるため、税金を抑えながら老後に備えられます。

さらに2026年12月の改正では、この上限が月7.5万円まで引き上げられる予定です。

私はすでに新NISAを楽天証券で始めているので、次のステップとして iDeCo も同じ楽天証券で揃えようと思っています。

普段から楽天経済圏を使っている私には、管理がひとつにまとまるのが今後を考えると助かります。(SBI証券も人気がありますが、私は「いつも使っているところ」で選びました。)

新NISAやiDeCoをうまく使いながら、少しずつ「自分年金」を作っていきたいと思います。

※投資にはリスクがあり、運用結果によっては元本割れの可能性もあります。最終的にはご自身の状況に合わせてご判断ください。

フリーランスでも失業保険もらえる?

仕事中にケガをしても自己負担、仕事がなくなっても失業手当はない。この部分はしっかり理解した上で備えておく必要があります。

私の場合は休職後に退職したので、失業保険について詳しく調べました。社労士に相談してわかったこともあったので、noteにまとめています。

あわせて読みたい

失業保険については、noteで社労士に相談した話を書いています。

→ https://note.com/papi_san/n/nb6ec91c16e77

会社員のときは、当たり前すぎて気づかなかった「会社持ちの費用」があります。

| 会社員 | フリーランス | |

|---|---|---|

| 通勤交通費 | 全額会社負担 | ✕(通勤自体がない) |

| 仕事用PC・ソフト | 会社支給 | ○ 経費にできる |

| 研修・資格取得費用 | 会社負担 | ○ 経費にできる |

| オフィスの光熱費・備品 | 会社負担 | △ 在宅なら一部経費 |

| 健康診断 | 無料 | ✕ 自己負担(経費不可) |

👉 健康診断は「業務に必要な経費」とみなされないため、フリーランスは全額自己負担になります。

フリーランスになると、これまで会社が用意してくれていたものを、自分で準備する必要があります。

PCやソフト、仕事に必要な備品などは経費にできる場合もありますが、まずは自分のお金で先に支払うことになります。

年間で計算すると、意外と大きな金額になることも。会社員時代の「見えない給与」は、思っていたより多かったんだと実感しました。

会社員とフリーランスを比較すると、フリーランスのほうが「守られていない」部分が多いのは事実です。

でも裏を返せば、税金も・年金も・働き方も、自分でコントロールできるということ。青色申告の65万円控除、iDeCoの所得控除、経費の活用——うまく組み合わせれば、会社員時代より賢いお金の使い方ができる可能性もあります。

「損か得か」より、「どう生きたいか」で選ぶ。それが50代のフリーランス選択じゃないかな、と私は思っています。

私の場合も、「会社に縛られない仕事」をするために、フリーランスを選びました。

お金の面での大変さはあるけど、それ以上に家族との時間、自分の時間を作ることができるので、会社員にはない価値があると感じています。

自分の場合の数字が気になる方は、FPへの無料相談を活用してみるのも選択肢のひとつです。

お金の全体像を掴むなら、この2冊が読みやすかったです。

貯める・稼ぐ・増やす・守るの4つの力で整理されていて、社会保険や税金の部分も読みやすいです。家計の見直しを考え始めたときに最初に読んだ一冊。

フリーランスの税金・確定申告に特化した本です。マンガ形式でサクッと読めます。こちらはこちらの記事でも紹介しています。経費や確定申告がとても参考になりました。

お金のこと何もわからないままフリーランスになっちゃいましたが、税金で損しない方法を教えてください!

{kind=link}

{b.MoshimoAffiliateObject=a; b[a]=b[a]||function(){arguments.currentScript=c.currentScript ||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)}; c.getElementById(a)||(d=c.createElement(f),d.src=g, d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))}) (window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink"); msmaflink({"n":"お金のこと何もわからないままフリーランスになっちゃいましたが税金で損しない方法を教えてください!","b":"","t":"","d":"https:\/\/m.media-amazon.com","c_p":"","p":["\/images\/I\/51E7AAS-nnL._SL500_.jpg"],"u":{"u":"https:\/\/www.amazon.co.jp\/dp\/B07JYDCR4T","t":"amazon","r_v":""},"v":"2.1","b_l":[{"id":1,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https:\/\/www.amazon.co.jp\/dp\/B07JYDCR4T","a_id":5356812,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":1},{"id":2,"u_tx":"楽天市場で見る","u_bc":"#f76956","u_url":"https:\/\/search.rakuten.co.jp\/search\/mall\/%E3%81%8A%E9%87%91%E3%81%AE%E3%81%93%E3%81%A8%E4%BD%95%E3%82%82%E3%82%8F%E3%81%8B%E3%82%89%E3%81%AA%E3%81%84%E3%81%BE%E3%81%BE%E3%83%95%E3%83%AA%E3%83%BC%E3%83%A9%E3%83%B3%E3%82%B9%E3%81%AB%E3%81%AA%E3%81%A3%E3%81%A1%E3%82%83%E3%81%84%E3%81%BE%E3%81%97%E3%81%9F%E3%81%8C%E7%A8%8E%E9%87%91%E3%81%A7%E6%90%8D%E3%81%97%E3%81%AA%E3%81%84%E6%96%B9%E6%B3%95%E3%82%92%E6%95%99%E3%81%88%E3%81%A6%E3%81%8F%E3%81%A0%E3%81%95%E3%81%84%EF%BC%81\/","a_id":5346317,"p_id":54,"pl_id":27059,"pc_id":54,"s_n":"rakuten","u_so":2}],"eid":"QuBEe","s":"s"}); </script> <div id="msmaflink-QuBEe">リンク</div> <!-- MoshimoAffiliateEasyLink END -->){kind=link}